A agosto de 2025, el sector minero de Durango vive una paradoja. Por un lado, exhibe una vitalidad económica que desafía la tendencia nacional, impulsada por precios de metales preciosos en niveles récord y una cartera de proyectos robusta.

Por otro, enfrenta una confluencia de desafíos estructurales —regulatorios, hídricos y sociales— que amenazan su viabilidad a largo plazo. La industria se encuentra en un punto de inflexión donde la opulencia actual podría enmascarar las vulnerabilidades del mañana.

Un motor económico a contracorriente

Los indicadores macroeconómicos son contundentes. Mientras la minería a nivel nacional creció un modesto 1.4% en 2024, la economía minera de Durango se expandió un 6.13%. Este dinamismo se refleja en el Indicador Trimestral de la Actividad Económica Estatal (ITAEE), que muestra un crecimiento acumulado del 8.9% para las actividades secundarias —que incluyen la minería— durante 2024, con un pico extraordinario del 17.7% en el segundo trimestre de ese año.

Este desempeño consolida al estado como el tercer gigante minero de México, con 59 proyectos activos, solo por detrás de Sonora y Chihuahua. El sector es un pilar social, generando más de 60,000 empleos directos e indirectos, con salarios que, a nivel nacional, superan en un 34% el promedio de otras industrias. Esta bonanza, alimentada por un oro que supera los 3,300 dólares por onza y una plata que ronda los 38 dólares, ha atraído inversión extranjera de firmas como Heliostar Metals y Alamos Gold, que apuestan por el potencial geológico de la región.

El nuevo paradigma: ley, agua y licencia social

Bajo esta superficie de prosperidad, las placas tectónicas del entorno operativo se están reacomodando drásticamente. En junio de 2025, la Suprema Corte de Justicia de la Nación validó la constitucionalidad de la reforma a la Ley Minera de 2023, cimentando un nuevo marco regulatorio. Los cambios son profundos: la exploración pasa a ser facultad exclusiva del Estado, las concesiones se otorgarán por licitación pública y su vigencia se acorta de 50 a un máximo de 55 años (30 iniciales con una prórroga de 25).

Sin embargo, la modificación más crítica es la que concierne al agua. La ley elimina el carácter preferente de la minería sobre otros usos del suelo y establece explícitamente la prioridad del consumo humano. Esto faculta a la autoridad para reducir o cancelar concesiones de agua a minas en zonas de escasez, además de imponer la obligación de reciclar al menos el 60% del agua utilizada. Esta reforma no es teórica; aterriza en un norte de México que sufre su tercer año consecutivo de sequía severa, donde los acuíferos se agotan y la competencia por el recurso es cada vez más intensa.

Este nexo entre la nueva ley y la crisis hídrica se ha convertido en el principal catalizador de conflictos. En Tayoltita, ejidatarios han protestado contra la mina San Dimas por el presunto «despojo de agua», mientras que en marzo de 2024, un bloqueo de tres semanas en la mina San Agustín por disputas con el ejido local paralizó la operación, evidenciando la fragilidad de la licencia social.

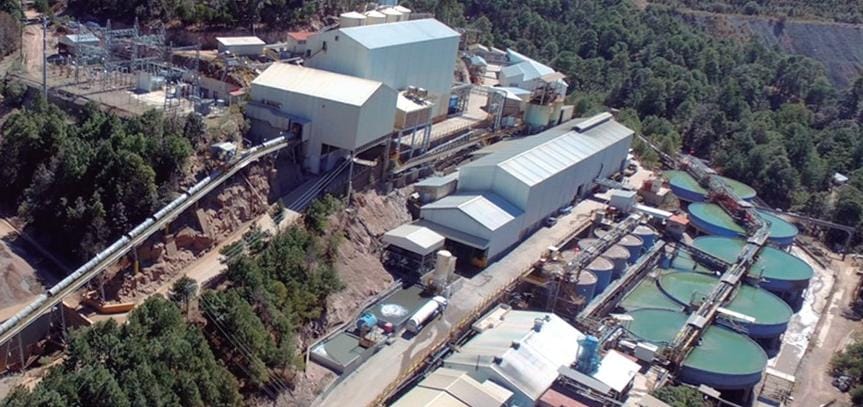

Desempeño operativo bajo la lupa

Los altos precios de los metales, si bien garantizan una alta rentabilidad, también pueden estar ocultando debilidades operativas. Un análisis de los resultados del segundo trimestre de 2025 revela un desempeño divergente entre las principales minas del estado. Por un lado, la mina San Dimas de First Majestic Silver reportó un sólido crecimiento interanual, con un aumento del 9% en la producción de plata y del 4% en la de oro.

En contraste, la mina La Ciénega de Fresnillo plc sufrió una drástica caída del 44.6% en su producción de plata, atribuida a menores leyes de mineral y a una baja en la tasa de recuperación. De manera similar, la mina Guanaceví de Endeavour Silver experimentó una contracción del 17% en su producción de plata. Esta disparidad sugiere que el sector ha alcanzado una fase de madurez donde la eficiencia tecnológica y la optimización de procesos son tan cruciales como la riqueza geológica para mantener la rentabilidad, especialmente en un escenario de precios más bajos.

El futuro en juego: entre la oportunidad y la incertidumbre

La cartera de proyectos en desarrollo asegura un horizonte de crecimiento a mediano plazo. Destaca el proyecto de oro Rodeo de Fresnillo plc, con una inversión de 280 millones de dólares y una producción proyectada de 100,000 onzas anuales. A este se suman la mina de plata Tahuehueto de Luca Mining y la reactivación de San Agustín por parte de Heliostar Metals. En el horizonte, el proyecto Metates, con reservas estimadas de 18.5 millones de onzas de oro, permanece como una de las mayores oportunidades y desafíos para la minería mexicana.

No obstante, la incertidumbre regulatoria ha provocado una caída en la inversión nacional en exploración. La industria alberga serias dudas sobre la capacidad del Servicio Geológico Mexicano para mantener el ritmo de descubrimientos que antes impulsaba el capital privado, lo que podría comprometer la cartera de proyectos a largo plazo.